Tout le monde possède un livret A mais peu de personnes savent comment cet argent est réellement utilisé et qu’il peut être investi dans divers placements financiers dont des actions. L’argent déposé sur un Livret A est soumis à des règles d’emploi strictes définies par la réglementation française (arrêté du 4 décembre 2008). Contrairement à une idée répandue, ce n’est pas exclusivement dédié au logement social : les encours sont répartis entre plusieurs secteurs, et une partie est placée en actifs financiers pour générer le rendement nécessaire à la rémunération des épargnants.

Une gestion bicéphale entre la Caisse des dépôts et les banques

Les fonds du Livret A sont traités en deux flux distincts. Jusqu’à 60% des dépôts sont centralisés auprès de la Caisse des dépôts et consignations (CDC), qui constitue un fonds d’épargne dédié aux priorités publiques comme le logement social et la transition énergétique. Les 40% restants demeurent à la banque dans laquelle le livret A est ouvert, qui doit les employer selon des quotas réglementaires (PME, économie sociale et solidaire, rénovation énergétique).

Fin 2024, sur un encours de 432 milliards d’euros de livrets A, environ 259 milliards sont gérés par la CDC et 173 milliards par les banques. Ce système dual permet une gestion macro (CDC) et locale (banques), mais impose aux banques des contraintes de liquidité et de risque.

Que dit la réglementation ?

L’arrêté du 4 décembre 2008 fixe les règles d’emploi des fonds non centralisés, complété par le décret n° 2020-995 du 6 août 2020. Les banques doivent allouer au minimum :

| Catégorie | Quota minimum | Exemples d’emplois |

|---|---|---|

| PME | 50% des fonds non centralisés | Création, développement, trésorerie |

| Rénovation énergétique (bâtiments anciens) | 5% | Travaux d’isolation, chauffage |

| Économie sociale et solidaire | 5% | Coopératives, associations |

Répartition réelle des encours du livret A

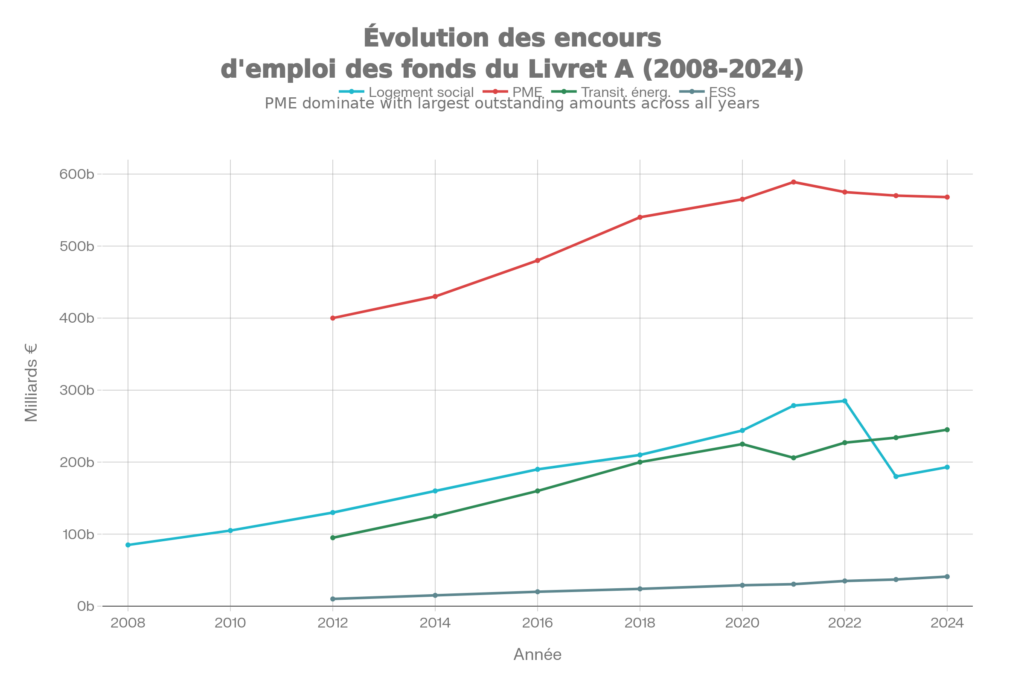

Bien que le logement social soit souvent associé au Livret A, il ne représente qu’une minorité des investissements réels. Le financement du logement social a progressé régulièrement de 2008 à 2021 (85 à 279 Md€), avant de se contracter en 2022-2023 à cause de besoins moins importants. À l’inverse, le financement de la transition énergétique s’accélère : passant de 80 Md€ en 2011 à 245 Md€ en 2024, il a triplé en 13 ans. Les PME, quant à elles, voient leur financement stagner depuis 2021 (de 589 Md€ à 568 Md€), reflétant une stabilisation relative de la demande de crédit.

Fin 2024, selon la Banque de France, la répartition des créances brutes est la suivante :

| Secteur | Encours (Md€, fin 2024) | % du total |

|---|---|---|

| PME | 568 | 52,8% |

| Transition énergétique | 245 | 22,8% |

| Logement social et politique de la ville | 193 | 17,9% |

| Économie sociale et solidaire | 41 | 3,8% |

| Total | 1 047 | 100% |

Le logement social (193 Md€), auquel le livret A est systématiquement associé, représente donc moins de 18% des emplois totaux, car les besoins actuels des bailleurs sociaux sont inférieurs aux encours collectés par le livret A. Cette situation n’est pas nouvelle : elle s’explique par deux facteurs structurels :

- La construction de logements sociaux en France stagne depuis des années (moins de 100 000 unités/an, contre 150 000 nécessaires). Les organismes HLM ne peuvent donc pas absorber l’intégralité des ressources disponibles sur le Fonds d’épargne.

- L’augmentation du taux du Livret A renchérit le coût de financement du logement social. Lorsque le taux du livret A est passé de de 0,5% à 3%, puis à 2,4% (février 2025) puis 1,7% (août 2025), les prêts au logement social indexés sur ce taux se sont alourdis. L’augmentation des charges d’intérêt pour le secteur HLM a dépassé les 3,75 milliards d’euros en année pleine selon l’Union sociale pour l’habitat, réduisant directement la capacité d’investissement.

En effet, les prêts pour le logement social sont indexés sur le taux du Livret A :

- Taux pour un prêt Locatif Aidé d’Intégration (PLAI) = taux du livret A – 0,2%

- Taux pour un prêt Locatif à Usage Social (PLUS) = taux du livret A + 0,6%

Un Livret A mieux rémunéré pour l’épargnant n’est pas nécessairement un mode de financement « bon marché » pour le logement social. Les besoins de financement des HLM (environ 15 Md€ nets par an) sont donc couverts par un encours bien supérieur et ce mode de financement est coûteux quand le taux Livret A est élevé. Les bailleurs sociaux critiquent régulièrement ce mécanisme, préférant parfois des prêts obligataires moins sensibles aux fluctuations.

Pour rémunérer le Livret A, il faut générer un rendement au moins équivalent

Pour verser un taux d’intérêt, il faut que les actifs adossés au Livret A produisent, sur la durée, un rendement au moins égal à ce taux (en tenant compte des frais et des exigences de solvabilité). Les fonds collectés ne peuvent donc pas être placés uniquement dans des prêts bon marché ou dans des actifs à très faible rendement, sous peine de créer un déficit structurel pour le fonds d’épargne ou pour les banques.

La structure d’actifs du fonds d’épargne combine prêts réglementés et placements financiers dans l’objectif d’équilibrer sécurité, liquidité et rendement. Lorsque le taux du Livret A augmente rapidement, l’ajustement est d’autant plus difficile que les prêts existants restent rémunérés à l’ancien taux sur des durées longues (40 à 50 ans pour le logement), ce qui comprime la marge et renchérit le coût du financement pour les emprunteurs publics.

Des actions dans le livret A…

Ce besoin de rendement explique que l’encours ne soit pas exclusivement constitué de prêts pour des logements sociaux ou de dépôts très liquides. Les rapports de la Banque de France détaillent la composition financière du fonds d’épargne qui mêle créances sur le logement social, autres prêts mais également des portefeuilles significatifs d’obligations et une poche d’actions de plusieurs milliards.

Les montants exacts varient selon les années et les conditions de marché, mais en 2011 la poche obligations représentait plusieurs dizaines de milliards d’euros d’obligations et celle d’actions une dizaine de milliards. Ces placements doivent cependant respecter de nombreuses règles prudentielles (limitation des risques de crédit et de marché, ratios de duration, etc.).

L’objectif est de compléter le rendement global, de gérer la liquidité et de lisser l’impact des cycles de taux, afin de pouvoir continuer à servir la rémunération réglementée aux épargnants tout en maintenant la solvabilité du dispositif. L’argent du Livret A est donc indirectement exposé aux marchés financiers, même si cette exposition reste encadrée et mutualisée au niveau du fonds d’épargne (CDC) et des banques.

Le Livret de Développement Durable et Solidaire (LDDS)

Le LDDS (ancien LDD, plafond 12 000 €) suit les mêmes règles d’emploi que le Livret A, avec une centralisation identique à la CDC. Ses encours (environ 30 Md€ en 2024) sont intégrés aux mêmes prêts logement social et PME, renforçant le financement de la transition énergétique et de l’ESS.